-

Genel Kullanım

- DİA Kullanım Kısayolları

- Net GSM Sanal Santral Entegrasyonu

- GMAIL E-Posta Sunucu Tanımlama

- Sanal Santral Entegrasyonu

- Ondalık Hane Sayısı Artış

- DİA SMTP Yapılandırması

- Raporlarda Model Alan Kullanımı

- Rapor Tasarım Örnekleri

- Mac İstemci Kurulumu

- Nokta Vuruşlu Yazıcı Ayarları

- DİA Tablo Filtre Kullanımı

- DİA Dinamik Alan Kullanımı

- MacOS İstemci Kurulumu

- Hediye Ürün (En Ucuzu) Promosyon Kartı

- Yandex E-Posta Sunucu Tanımlama

-

Stok ve Depo Yönetimi

- Raf Yeri Veri Aktarımı Seri-Lot Excel Kural Tanımı

- Konaklama Vergisi Düzenleme

- Koşul Formülü Kullanımı

- DİA Tartılı Terazi Tanım Ayarları

- Üretime Bağlı Fişlerin Muhasebeleşmesi

- Müstahsil Makbuzu

- Karma Koli İşlemleri

- DİA Konsinye İşlemleri

- 5 Boyut (Özel Alan) Nasıl Kullanırım?

- Paketleme Özelliği

- Palet Hazırlama Özelliği

- Depo Bazında Kalan Stokların Transferi

-

Finans Yönetimi

- Bütçe Modülü Kullanım Dokümanı

- İş Yeri Kredi Kartı

- Cari Dövizli İşlemler Nasıl Yapılır?

- TÜRMOB VKN Sorgulaması

- 7194 Sayılı Kanun Düzenlemesi Yayınlandı

- 31057 Sayılı Tevkifat Oranı Değişikliği

- DİA E-Mutabakat Uygulaması

- Çek/Senet Tahsilinde Döviz Değerlemesi

- Proje Yönetimi

- Gecikme ve Faiz Faturası Düzenlenme

- Kasa Kur Farkı Fişi Hazırlama

- DİA Vade Analiz Raporları

- Cari Kur Farkı Fişi Hazırlama

- Banka Kur Farkı Fişi Hazırlama

- Teminat Çek ve Senetlerinin Takibi

- Banka Kredi Takibi

- Kalan Dökümanları Göster ( 1 ) Dökümanları Daralt

-

Muhasebe Yönetimi

- Demirbaş Enflasyon Muhasebe İşlemleri

- Enflasyon Muhasebesi Düzeltme Fişi

- MUHSGK 1003A Beyannamesindeki Değişiklikler

- TÜRMOB VKN API Key Anahtarı

- DİA TURMOB Entegrasyon Ayarları

- Yüklenilen Kdv Nedir?

- Kısa Çalışma ve Bordro Hesaplama

- 7194 Sayılı Kanunla Yapılan Yeni Düzenleme

- 31057 Sayılı Tevkifat Oranı Değişikliği

- DİA Nafaka/İcra Takibi

- DİA Defter Beyan Sistemi

- Poliçe Giderleri Takibi ve Muhasebeleşmesi

- Damga Vergisi Beyannamesi Hazırlanması

- Verilen Fiyat Farklarının Muhasebeleşmesi

- Satılan Malın Maliyetinin Muhasebeleşmesi

- Satış Faturalarının Muhasebeleştirilmesi

- Malzeme Giriş Fişlerinin Muhasebeleşmesi

- Mal Alım Faturalarının Muhasebeleştirilmesi

- Mal Satış İade Faturalarının Muhasebeleşmesi

- Mal Alım İadelerinin Muhasebeleşmesi

- Alınan Fiyat Farklarının Muhasebeleştirilmesi

- Müşteri Kredi Kartlarının Muhasebeleşmesi

- Kasa Borç Kur Farklarının Muhasebeleşmesi

- Kasa Alacak Kur Farklarının Muhasebeleşmesi

- Kasa Kartlarının Muhasebeleştirilmesi

- Verilen Hizmetlerin Muhasebeleştirilmesi

- Cari Hesap Borç Kur Farklarının Muhasebeleşmesi

- Cari Hesapların Muhasebeleştirilmesi

- Tahsil Senetlerinin Muhasebeleşmesi

- Banka Borç Kur Farklarının Muhasebeleşmesi

- Firma Çeklerinin Muhasebeleştirilmesi

- Amortismanların Muhasebeleştirilmesi

- Üretime Bağlı Fişlerin Muhasebeleşmesi

- DİA E-Mutabakat Uygulaması

- Yansıtma Nasıl Düzenlenir

- Muhasebe Fişleri Banka Ekstre Aktarımı

- Muhasebe Kur Farkı Fişleri

- Kdv Beyannamesinin Otomatik Doldurulması

- DİA Hızlı Fatura Girişi

- Fiyat Farkı Muhasebeleşmesi

- Excelden Banka Ekstre Aktarımı

- Demirbaş Faturalarının Entegre Çalışması

- Enflasyon Düzeltme Yapılmaması

- Web Servis ile E-Beyanname Entegrasyonu

- Web Servis ile KDV1 ve KDV2 E-Beyanname Entegrasyonu

- Kalan Dökümanları Göster ( 30 ) Dökümanları Daralt

-

Personel Yönetimi

- DİA Nafaka/İcra Takibi

- Personel Bordrolarının Muhasebeleşmesi

- Kıdem ve İhbar Tazmi. Muhasebeleşmesi

- Sosyal Yardımların Puantaja Yansıtılması

- 07252 Nolu SGK Teşvik Düzenlemesi

- DİA Personel Yıllık İzin

- Personel Toplu Puantaj Hazırlama

- Puantajda Fazla Mesailer

- Personel Yıllık İzin Takibi

- Personel Kıdem ve İhbar Hesaplama

- Online SGK İşe Giriş-Çıkış İşlemi

-

Restoran Yönetimi

- Trendyol Yemek Entegrasyonu

- Getir Yemek Entegrasyonu

- Yemek Sepeti Entegrasyonu

- Siparişlerin Dokunmatik Ekrandan Takibi

- Restoranda Kampanya Örnekleri

- Restoran Ödenmez İşlemleri

- Restoran Ödeme İşlemleri

- Restoran Çeşni İşlemleri

- Restoran Yazıcı Ayarları

- DİA Restoran Self Servis

- Restoran Salon-Masa Takibi

- Restoran Paket Servis

- Restoran Otel Entegrasyonu

- Restoran Müşteriye Fatura Kesme

- Restoran Müşteri Bilgi Ekranı

- Restoran Menü Ürün Tanımlama

- Restoran İndirim Türleri ve Uygulaması

- Masa Taşıma, Ürün Taşıma, Adisyon Bölme

- E-Adisyon Kullanım Dokümanı

- Kalan Dökümanları Göster ( 4 ) Dökümanları Daralt

-

Otel Yönetimi

-

POS Entegrasyonu

- Ingenico Entegrasyon İşlemleri

- Terazi Sipariş Entegrasyonu

- Vera Delta Yazar Kasa Entegrasyonu

- Sharp POS Yazarkasa Entegrasyonu

- Hugin POS Yazarkasa Entegrasyonu

- IBM-Toshiba Yazarkasa POS Entegrasyonu

- DİA Terazi Tanım Ayarları

- PAVO – DİA Mağaza Satış Entegrasyonunda Eşlenikli İade Geliştirmesi

- Pavo Mobil Pos Entegrasyonu

- Pavo Pos Mağaza Satış Entegrasyonu

- Pavo Pos Mobil Restoran Satış Entegrasyonu

-

Mağaza Yönetimi

- Satış Ekranı Yazarkasa Çekme Aç Özelliği

- Promosyon En Ucuz Eklenmesi

- Sadakat Kart Takibi

- Ödeme Planı İndirim ve Masraf Hesaplama

- Satış Elemanı Prim Sistemi

- Promosyon Çözümleri

- Kare Barkod Kullanımı

- Hızlı Satış Müşteri Bilgi Ekranı

- Global Barkod Listesi Nedir?

- Fiyat Gruplama Kampanya Kullanımı

- PAVO – DİA Mağaza Satış Entegrasyonunda Eşlenikli İade Geliştirmesi

- Pavo Pos Mağaza Satış Entegrasyonu

-

Mobil Sistem

-

Çözüm Ort. Dökümanları

-

Dış Ticaret

-

E-Devlet

- E-Belge Hazırlık Dokümanı

- DİA İle E-Devlet Uygulama Ayarları

- DİA E-Mutabakat Uygulaması

- E-Müstahsil Makbuzu Uygulama Ayarları

- E-İrsaliye Uygulama Ayarları

- E İrsaliye Tasarım Düzenleme Aracı

- DİA ile İhracat E-Fatura Kullanımı

- E-Fatura Zarf Durumları ve Açıklamaları

- Entegrasyon ile E-Fatura Alma-Gönderme

- UBL 2.1 'de Dikkat Edilmesi Gerekenler

- Hal Kayıt Sistemi İle E-Fatura Düzenlemesi

- E-Defter Hazırlanması ve Gönderimi

- Zaman Damgası Nasıl Alırım

- E-Defter Kullanım Dökümanı

- E-Fatura Ayarları

- E-Serbest Meslek Makbuzu Nedir?

- DİA E-Defter Otomatik Göndeme

- E-Arşiv Fatura Ayarları

- E İrsaliye Tasarım Düzenleme Aracı

- E-Fatura ve E-Arşiv Tasarlama Aracı

- E-Fatura Tasarım Değişikliği

- E-Belgelere Karekod Eklenmesi

- E-Belgelere XML Şablonu Ekleme

- Kare Kod Uyarılarında Kontrol Maddeleri

- İlaç ve Tıbbi Cihaz Faturaları Nasıl Düzenlenir?

- Kalan Dökümanları Göster ( 10 ) Dökümanları Daralt

-

E-Ticaret Yönetimi

- Toplu Ürün Ağacı – Kategori Ekleme

- E-Power Dönem Devri (B2B B2C)

- Şeker Bankası Sanal Pos Kurulumu

- Vakıf Bankası Sanal Pos Kurulumu

- Ziraat Bankası Sanal Pos Kurulumu

- Halk Bankası Sanal Pos Kurulumu

- Kuveyt Türk Bankası Sanal Pos Kurulumu

- Denizbank Sanal Pos Kurulumu

- TEB Sanal Pos Kurulumu

- Finansbank Sanal Pos Kurulumu

- Akbank Sanal Pos Kurulumu

- İş Bankası Sanal Pos Kurulumu

- Yapı Kredi Bankası Sanal Pos Kurulumu

- Garanti Bankası Sanal Pos Kurulumu

- DİA İadeler Menüsü Ekranı

- DİA Sepetler Menüsü Ekranı

- DİA Siparişler Menüsü Ekranı

- En Çok Aranan Kelimeler Menüsü

- Stok Bildirim Listesi Menüsü

- DİA Yorumlar Menüsü Ekranı

- Özel-Grup Kodları Menüsü

- Ürün Özellikleri Menüsü

- DİA Markalar Menüsü Ekranı

- DİA Kategoriler Menüsü

- DİA Ürünler Menüsü Ekranı

- Ana Sayfa (Admin Panel)

- Kalan Dökümanları Göster ( 11 ) Dökümanları Daralt

-

- Şeker Bankası Sanal Pos Kurulumu

- Vakıf Bankası Sanal Pos Kurulumu

- Ziraat Bankası Sanal Pos Kurulumu

- Halk Bankası Sanal Pos Kurulumu

- Kuveyt Türk Bankası Sanal Pos Kurulumu

- Denizbank Sanal Pos Kurulumu

- TEB Sanal Pos Kurulumu

- Finansbank Sanal Pos Kurulumu

- Akbank Sanal Pos Kurulumu

- İş Bankası Sanal Pos Kurulumu

- Yapı Kredi Bankası Sanal Pos Kurulumu

- Garanti Bankası Sanal Pos Kurulumu

-

- DİA İadeler Menüsü Ekranı

- DİA Sepetler Menüsü Ekranı

- DİA Siparişler Menüsü Ekranı

- En Çok Aranan Kelimeler Menüsü

- Stok Bildirim Listesi Menüsü

- DİA Yorumlar Menüsü Ekranı

- Özel-Grup Kodları Menüsü

- Ürün Özellikleri Menüsü

- DİA Markalar Menüsü Ekranı

- DİA Kategoriler Menüsü

- DİA Ürünler Menüsü Ekranı

- Ana Sayfa (Admin Panel)

-

DİA Diğer Çözümler

- Kişisel Verileri Koruma Kanunu

- Tarım Bilgi Sistemi – Bitki Koruma Ürünleri

- Cari Kart İleti Yönetim Sistemi (IYS)

- Telekom Temlikli Satış Takibi

- DİA Sanal Kontör Takibi

- DİA Alt Bayi Takibi

- DİA Univera XML Aktarımı

- DİA Voyage Veri Aktarımı

- DİA XML Veri Aktarımı

- DİA Excel Veri Aktarımı

- DİA Web Servis v3

-

Üretim Yönetimi

- Üretim Fişi ile Üretim

- Basit Toplu Olarak Üretim

- Basit Üretim Reçetesi Nasıl Tanımlanır

- Üretim Reçete Şablonu İle Stok Kopyası Üretimi

- Rota Nasıl Tanımlanır

- Gelişmiş Üretim Reçetesi Nasıl Tanımlanır

- Maliyet Ataması Nasıl Yapılır

- Siparişe Bağlı Üretim ve İş Emri Nasıl Hazırlanır

- Operatör Hareketi ile Mamül Girişi-Fire Çıkışı

- Kalite Kontrol Nasıl Yapılır

- Üretime Bağlı Fişlerin Muhasebeleşmesi

-

- Üretim Reçete Şablonu İle Stok Kopyası Üretimi

- Rota Nasıl Tanımlanır

- Gelişmiş Üretim Reçetesi Nasıl Tanımlanır

- Maliyet Ataması Nasıl Yapılır

- Siparişe Bağlı Üretim ve İş Emri Nasıl Hazırlanır

- Operatör Hareketi ile Mamül Girişi-Fire Çıkışı

- Kalite Kontrol Nasıl Yapılır

- Üretime Bağlı Fişlerin Muhasebeleşmesi

-

Kurulum Dökümanları

-

Süreç Yönetimi (Flow)

Kısa Çalışma ve Bordro Hesaplama

0 5 yıldız üzerinden

| 5 Yıldızlar | 0% | |

| 4 Yıldızlar | 0% | |

| 3 Yıldızlar | 0% | |

| 2 Yıldızlar | 0% | |

| 1 Yıldızlar | 0% |

DİA Personel Modülünde Kısa Çalışma Hesaplama ve Ücret Bordrosu

4447 sayılı İşsizlik Sigortası Kanununun Ek 2.maddesinde “Zorlayıcı sebeplerle kısa çalışma yapılması halinde, kısa çalışma ödeneği ödemeleri 4857 sayılı Kanunun 24 üncü maddesinin (III) numaralı bendinde ve aynı Kanunun 40’ıncı maddesinde öngörülen bir haftalık süreden sonra başlar.” hükmü yer almaktadır.

4857 sayılı İş Kanununun 40.maddesinde “24 ve 25 inci maddelerin (III) numaralı bentlerinde gösterilen zorlayıcı sebepler dolayısıyla çalışamayan veya çalıştırılmayan işçiye bu bekleme süresi içinde bir haftaya kadar her gün için yarım ücret ödenir.” hükmü bulunmaktadır.

https://www.resmigazete.gov.tr/eskiler/2020/03/20200326M1-1.htm

Kısa Çalışma Ödeneğini DİA’da Nasıl Hesaplanır?

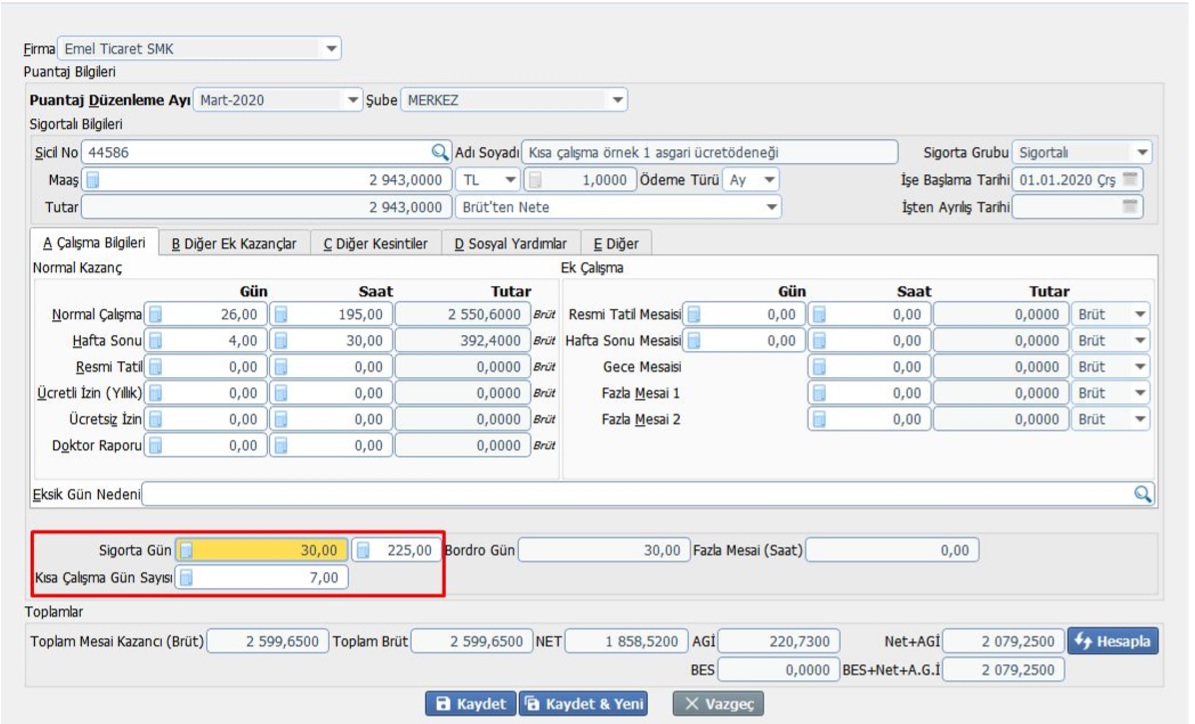

Örnek 1; Asgari ücret ile çalışan ve 23.03.2020 tarihinde Kısa çalışma ödeneğine başvuru yapmış bir işyeri ; Normal çalışma gün : 23 Çalışılmayan Süreye isabet eden gün :7 Toplam SGK Gün : 30 olduğunda;

Mart/2020 Ücret Bordrosu

Asgari ücretli işçinin günlük brüt ücreti 98,10 TL olduğundan;

– 01-23 Mart/2020 tarihleri arası için ücret tahakkuku (98,10* 23 =) 2.256,30- TL

– 24-30 Mart/2020 tarihleri arası yarım ücret tahakkuku [(98,10 / 2)*7=343,35.-TL] olarak hesap edilecektir.

– Ayrıca yarım ücret ödemelerinde SGK işçi hissesine tekabül eden %14 ve %1 İşci payı matrahı asgari ücretten az olamayacağından yarım ücret olarak ödenen kısma ilişkin tutar işverence karşılanması gerekecektir.

Bu durumda Brüt Ücret : 2.599,65.- TL SGK Matrahı : 2.943,00.- TL dir.

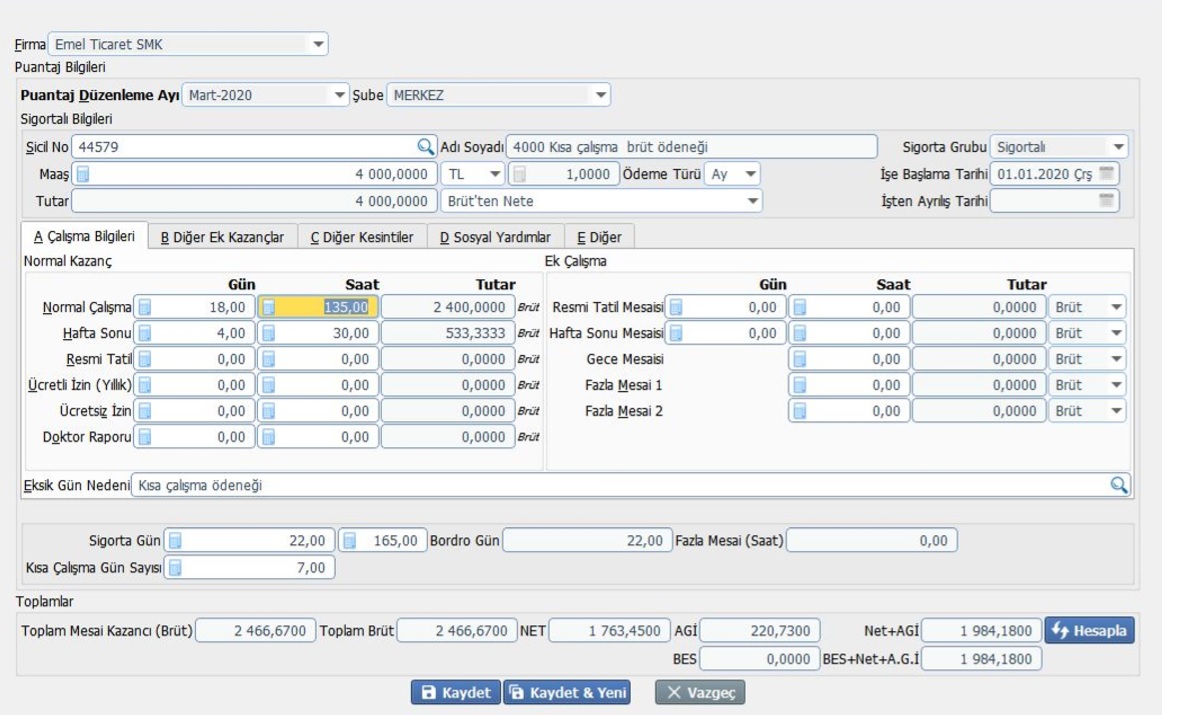

Örnek 2: Brüt maaşı 4.000,00.-TL ve 16.03.2020 tarihinde kısa çalışma ödeneğine başvuru yapmış bir işyeri için; Normal çalışma gün :15 Kısa Çalışma Gün :7 Toplam Gün Sayısı :22 olduğunda;

– 01-15 Mart/2020 tarihleri arası için ücret tahakkuku 4.000,00.-TL/30 : 133,33 TL (133,33* 15 =) 2.000,00- TL

– 16 -22 Mart/2020 tarihleri arası yarım ücret tahakkuku [(133,33 / 2) *7 =466,66] .-TL olarak hesap edilecektir.

– Ayrıca yarım ücret ödemelerinde SGK işçi hissesine tekabül eden %14 ve %1 İşci payı matrahı asgari ücretten az olamayacağından yarım ücret olarak ödenen kısma ilişkin tutar işverence karşılanması gerekecektir. Günlük ücretin yarısı asgari günlük ücretin (98,10) altında olduğu için 7 günlük süre asgari günlük ücret üzerinden hesaplanacaktır.

Günlük asgari ücret üzerinden 7*98,10 =686,70 TL

Brüt Kazanç : 2.466,67.-TL SGK Matrahı : 2.686,70.-TL

( 2.686,70.-TL SGK Matrahı – Brüt Kazanç : 2.466,67.-TL)= 220,03.-TL İşverence karşılanacaktır.

Örnek 3: Brüt Maaşı 8.000,00.-TL ve 16.03.2020 tarihinde kısa çalışma ödeneğine başvuru yapmış bir işyeri için; Normal çalışma gün:15 Çalışılmayan Süreye isabet eden gün :7 Toplam Gün Sayısı :22 olduğunda;

– 01-15 Mart/2020 tarihleri arası için ücret tahakkuku (266,67* 15 =) 4.000,00- TL

– 16 -22 Mart/2020 tarihleri arası yarım ücret tahakkuku [(266,67 / 2) *7 =933,34] .-TL olarak hesap edilecektir.

Brüt Kazanç : 4.933,33.-TL SGK Matrahı :4.933,33.-TL

Günlük ücret :266.67/2=133,33.-TL Günlük Asgari ücret:98,10.-TL Günlük ücretin yarısı asgari ücretten fazla olduğu için işverene herhangi bir matrah farkı yansıtılmayacaktır.

Örnek hesaplamalarda olduğu gibi kısa çalışma ücreti olarak verilecek yarım ücret günlük asgari ücretin altına düşmesi halinde; SGK Prim hesaplamasında günlük asgari ücret dikkate alınarak bildirim yapılmaktadır. Brüt kazanç ile SGK prim ödemesi arasındaki fark işverence karşılanmaktadır.

0 5 yıldız üzerinden

| 5 Yıldızlar | 0% | |

| 4 Yıldızlar | 0% | |

| 3 Yıldızlar | 0% | |

| 2 Yıldızlar | 0% | |

| 1 Yıldızlar | 0% |

0 5 yıldız üzerinden

| 5 Yıldızlar | 0% | |

| 4 Yıldızlar | 0% | |

| 3 Yıldızlar | 0% | |

| 2 Yıldızlar | 0% | |

| 1 Yıldızlar | 0% |